修改时间:2017-03-17 09:25:20 浏览次数:4757次

导语:很多人开始关心,最终,共享单车行业是否也如专车大战那样,会迎来一场轰轰烈烈的大合并?

共享单车的战争正迈向新阶段。

在被资本快速催熟后,为了回应预期,共享单车企业已经加快了铺车节奏。据中国自行车协会数据,在2016年,共享单车已在全国30多个城市投放,总投放数量超200万辆;而据公开数据统计,2017年共享单车的预计总产能则超过3000万。

200万到3000万,惊人的数字背后,是行业超乎想象的跃进。

没有人知道,到今年年底,这一目标能否如期完成。毕竟,来自于需求端、供给端,以及运营层面的诸多隐忧已开始日渐显露。在先期的疯狂扩张中,这些问题大多被暂时性忽略,直到被资本强行推向高台,原本不曾瞥见的风景才会将其刺痛。

但这并非坏事。

在起于互联网的众多细分行业中,任何一项延伸到线下的服务,最终都会在实际落地上经受痛苦,而唯有少数方能走向涅槃。

而行业也必将在痛苦之中迎来剧变。繁荣与困局正在共享单车行业交织,同时,也在一点点将行业推向新篇章。

很多人开始关心,最终,共享单车行业是否也如专车大战那样,会迎来一场轰轰烈烈的大合并?

资本的大手:合并条件已具备

类比专车大战,摩拜ofo能否促成合并的决定力量,在于背后的资本方。

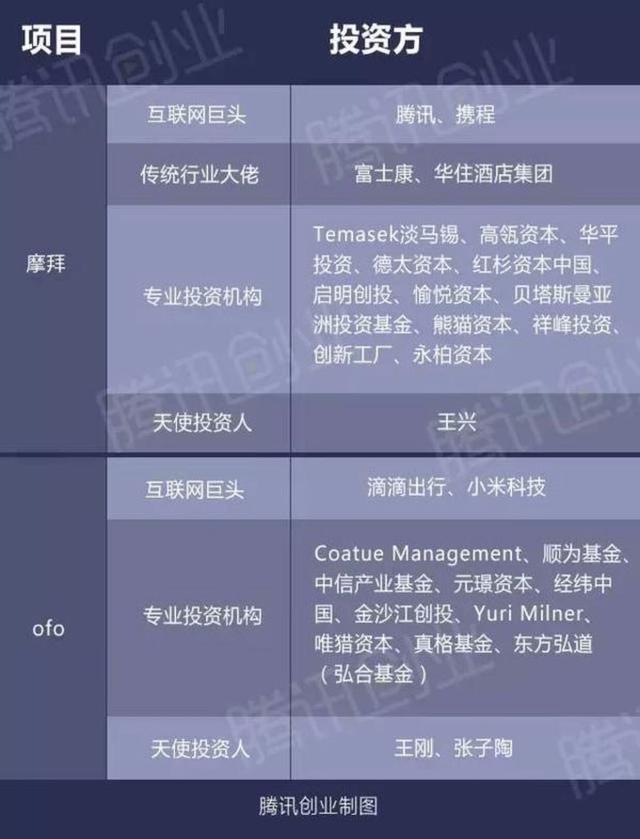

目前,共享单车行业的融资水平已经较高。根据公开资料,目前摩拜单车已进入E轮融资,总融资额约为3.55亿美元(约24.5亿元人民币);ofo已进入D轮,总融资额为5.8亿美元(约40亿元人民币)。如若加上近期完成融资的永安行、小蓝单车等玩家,共享单车领域的总融资额极有可能已经超过了70亿元人民币。

在众多投资方中,腾讯科技将其分为几种不同的类型——互联网巨头、传统行业大佬、专业投资机构以及个人。其中,互联网巨头由于坐拥大量资源,被认为是其中颇为重要的变量。

值得注意的是,摩拜背后的资方腾讯与ofo背后的资方滴滴具备一些较强的资本维系。在此前的专车大战中,腾讯从B轮开始就加入了滴滴的投资人阵营;在2016年6月的F轮融资中,腾讯还参与了这笔高达45亿美元的大单。

由此可见,腾讯和滴滴的态度,在将来会很大程度上影响摩拜与ofo的命运。

这与专车大战如出一辙。在滴滴与Uber中国的合并中,老虎基金等机构本身就是两家企业共同的资方,最终两家公司资方在撮合之下坐在了谈判桌上,并最终完成了并购案。

不过,这也仅仅只能肯定了合并的可操作性。一个更大的问题在于,合并的迫切性在于什么?

继续对比专车大战。专车平台迫切需要合并的两个理由包括以下两点:

1、大量补贴流入市场,培养了大量不忠诚用户。虽然补贴很大程度上会增加用户使用的积极性,但同样导致了打车价格低于市场价,为普通用户培养了错误的消费习惯。这意味着一旦停止补贴,大量价格敏感的用户会随之流失,补贴本身的意义仅仅在于短期内拔高平台使用数据,但无法将影响持续下去。

2、在补贴的畸形影响下,专车平台的商业模式走向畸形,行业需要寻求新的盈利路径。在此前乘客端与司机端双补策略下,失去补贴的司机端无法用打车费用覆盖成本,平台更难以从中大规模获利-----大战之下,市场的商业模型已经近乎走向崩溃。在这种态势中,行业亟待寻找新的商业模式;但只要双寡头局面存在,双方都不会放弃补贴烧出的既有疆域;最好的办法是两家握手言和,成为一家,同时退出竞争。

由此可见,无论从用户数据难以持久、还是盈利模式陷入死局,其一切的源头都在于专车大战中激烈竞争和巨量的补贴。

然而,补贴的影响,在共享单车上大概率不会复制。

目前摩拜与ofo都启动了补贴大战,摩拜最高充值100元送110元,充返之后最低的骑行价格(摩拜Lite版)是0.24元/半小时;ofo则是充100元得200元,折合最低骑行价格是0.5元/小时(师生有特殊优惠)。

可以看出,相比专车每单多达数元数十元的补贴额度,共享单车的补贴金额都相对小,对用户心理产生的影响也不甚明显。

在平台端,相比摩拜、ofo动辄上十亿元、几十亿元的融资,低廉的补贴金额使得投入的资金总量并不会可观。ofo创始人兼CEO戴威甚至向腾讯科技直言,补贴并非是共享单车未来的竞争点,整个市场也不会像滴滴那样发展,毕竟共享单车还是个小额交易。

这表明,在共享单车领域,补贴并没有扭曲原本的商业模式。不仅如此,倚靠用车费营收的基本商业模式,就很有可能令共享单车企业具备盈利的预期。

商业模式盈利可期?

共享单车的商业模式能否成立,可以通过简单测算来验证。

腾讯科技此前提到,当前共享单车的日均使用频次回落到了2次;在暂不考虑其他因素的情况下,当前共享单车客单价多在0.5-1元。取最大值1元,每辆车每日最多可获2元收入。

以一年作为考察周期,如若将冬季及雨天、三伏天等极端天气算作一个季节从总使用时间中刨去,一年约有270天有效骑行日;再乘以每日2元收入,一辆共享单车一年可获得的总收入在500元上下。

而500元,可以覆盖ofo这类不带智能锁单车的单辆成本。腾讯科技还了解到,目前市面上单车的设计使用寿命多在3年左右;这意味着,一辆共享单车在后两年的营收几乎等于净利润。

以此看来,共享单车会是一门相当赚钱的生意。

但为什么共享单车还在亏钱呢?这不得不指出这套计算方法中未曾重视的部分——-运营相关问题。包括如何降低车辆损毁率,降低车辆维修及人员调度成本,和配合运营必须添加的智能锁、GPS模块,都是这套商业模型中的隐藏变量。

损毁率方面,据摩拜CEO王晓峰透露,在上海地区,运营四个月时的摩拜就已达到了10%的损毁率。ofo在车身坚固度上偏弱,腾讯科技汇总多方意见后发现,行业内对这一数字的保守预期也在20%-30%,30%以上是大概率事件。

不仅如此,当共享单车投放一年左右时,损毁问题还有可能迎来一个爆发,这主要集中在刹车不灵问题、智能锁充电问题等慢性问题上。

如果将周期拉长至一年,共享单车行业的损毁率极有可能远超10%这一数字。 一旦损毁率达到30%的水平线,在单变量的理想状态下,单车的回本时间就至多可能被拉长50%。

在运营方面,腾讯科技了解到,共享单车寻找的第三方货运服务公司调度一次单车就需要3元,共享单车企业如若想通过调配解决“地铁潮汐”等问题,就会付出巨大代价。更尴尬的是,越想让单车分布接近理想状态,所付出的的代价就会越高,而调配后多收到的用车费用能否将调度费打平,还难以确定。

此外,为了配合“科学运营”,带有GPS的智能锁也会进一步让这套模型失衡。根据供应链人士的估算,当前单车采购价多在300-500元之间,但智能锁的成本很高,往往会将总体成本拉高到接近千元的水平。目前,摩拜全部使用了带有GPS的智能锁,ofo的智能锁版本还在小规模测试,但ofo相关负责人告诉腾讯科技,最迟到今年下半年,ofo也会大规模铺开。

这项成本再一次让回本周期拉长:假使将智能锁版本单车的成本按照非智能锁版本的两倍计算,一年回本期就会拉长到两年;再加上损毁率带来的50%加长,回本周期刚好三年。

在上述粗略估算中可以看到,虽然共享单车本身的商业模式并无硬伤,但在当前的运营水平下,想要获利并不简单。在一位公共自行车行业人士看来,共享单车企业普遍欠缺线下运营经验,这在很长一段时间内都成为其发展硬伤。

但这并非无解。如若共享单车企业将用来盲目扩张的精力,转移至加固车身、优化调度模型、摸索更高效便宜的调度模式,都将帮助其降低运营带来的折损。只是这一过程需要的周期很有可能需要很长,如若无法及时补全,则极有可能令行业无利可图,进而让投资人失去信心。

“精细化运营才是这个领域真正的门槛”,小蓝单车CSO陈怀远表示。

“如果共享模型不能永远在线,不能连网,无法产生实时数据和内容,仅仅是绑定第三方支付,那未来价值不大。”一名摩拜单车背后投资人告诉腾讯科技,单车模式未来的想象力是靠数据赚钱,比如基于GPS的Pokémon Go趣味性的商户营销。

合并之后会有资源优化吗?

由此可见,虽然共享单车具备与专车大战中一样的资方前置条件,但由于没有补贴因素扭曲商业模型、且原本的商业模型尚有较大可能盈利,使得这一领域发生大并购的可能性有所下滑。但运营的隐藏炸弹与投资人态度的不确定性,共同导致了合并还是存在较大概率;一旦发生了合并,这个领域真的会发生预期中的资源整合吗?

在讨论这一问题之前,我们需要考虑两种基于资源产出与否划分的业务模型问题:

一类是自产行业资源的业务模型。在这种模型中,厂商做的事情是贩卖自己“生产”的产品服务,对产品本身具备较大的控制力;但施加控制需要的前置条件过多,导致本身模式过重;

另一类是连接行业资源的业务模型。在这种模型中,厂商贩卖的产品不出自自身,成本压力大部分不由自身承担,厂商的角色更接近于资源优化,自身模式较轻。

以常见的行业对号入座,包括手机、家电在内的行业属自产资源的重模式。由于产品所面对的市场充满多样化需求,只要产品迎合了某一方面需求,就有较大概率存活,从行业第一至行业前十都能健康发展。

包括互联网旅游、分类信息网站等并购频繁的领域都处于连接资源的轻模式,相对于前一种模式,这类模式所做的事就相对简单,主要是提供平台、优化连接效率,满足的需求十分单一,即最优调配;同时,由于核心资源不在自己手上,需求多样化并不会体现其中。最终,行业容量较小,往往只能存活前三甚至只有行业第一。

将共享单车与专车对号入座,我们会发现,共享单车与专车分属两个阵营。

进一步套用模型,我们可以简单理解为:

共享单车自己可以一定程度上把控其资源(即单车投放的数量和地域),只要某个共享单车厂商可在某个地域提供更高的覆盖率,它就近似满足这一块地域人群的特殊化需求,就可以存活;

相反,专车平台大多在连接资源,随着连接资源平台的增多,所连接的资源总量到一定阶段会陷入增长停滞,此时所有的连接平台都在试图满足相同需求即资源优化需求,同质化严重,必将迎来大规模整合。

一位投资机构人士也向腾讯科技解释,共享单车企业的最核心资产在于单车硬件,企业之间的并购几乎显得毫无必要,“直接拿并购的钱采购一批车,和收购同行,效果几乎是一样的。

类比至手机行业,当一家厂商收购另一家库存较大的厂商,其收获的是仓库中的挤压手机,价值不高;共享单车一样,一家企业收购另一家过量的平台,其收获的同样是难以消化的硬件。

这与专车大战中,并购会迎来资源优化有着极大区别。

此外,摩拜单车和ofo的商业模式目前存在不小差异,发展方向尚不一致,这也是阻碍双方合并的一个原因。

不过,如若行业确实发生了并购,也并非毫无益处,诸如规模效应和成本优势,供应链上,合并后厂商也将进一步提升议价权等等。

但总而言之,对于一个商业模型没有硬伤、并购后资源集中效应并不显著的行业,共享单车还是与专车领域存在着很大不同。永安行CEO陶安平向腾讯科技表示,在这个行业,仅从地域上看,同时存活上十家是没有问题的;但如若解决不了运营难题,无法盈利的企业最终还是会走向衰亡。

也许,比起行业大并购,自然生死可能是这个行业更可能发生的将来。(来源:腾讯科技)